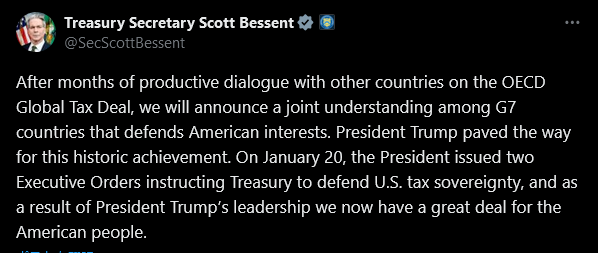

米国26日、ベッセント財務長官は、G7との間で世界的な法人税に関する合意に達した後、議会に対し、金融市場で物議を醸している『報復税』条項を、税制法案から削除するよう要請したと明らかにした。これは金融市場にとって安心感につながる重要な決定である。

報復税とは:トランプ大統領が推進している新しい税制・歳出法案「1つの大きくて美しい法案」には、「Section 899」という新たな条項が含まれている。これは通称「報復税」と呼ばれ、米国による新たな資本課税である。具体的には、財務省が、①米国が不公正と見なす税制を採用している国を特定し、②これらの特定された国の政府や法人、個人などが米国での事業や米国への投資から得る利益や配当金、利息などに追加の所得税を源泉徴収するというものである。

表面的には、米国以外の国の投資家が米国の資産に投資する際に、追加の負担が発生する可能性があるため、外国人投資家の信頼をさらに損ない、米国資産への投資意欲をそぐことになると、ヘッジファンドをはじめ多くの投資家が懸念を表明していた。

ベッセント財務長官による『報復税』の削除によって、米国外への外国資本の流出懸念は、ある程度後退することになる。とりわけ、外的要因による懸念が膨らんでいた国債市場における安心感は大きいと考えられる。

なぜ削除したのか:ベッセント財務長官は、『報復税』条項を税制法案から削除するよう要請した理由として、G7との間で税制をめぐる合意に達したことを挙げている。具体的には、米企業にはOECD第二の柱の税(グローバル・ミニマム課税)は適用しないと合意に至った。

もともと『報復税』は、グローバルミニマム課税やデジタルサービス税の撤廃を狙った外交カードの意味合いが強かった。米国は、米企業に対するグローバルミニマム課税の非適用と引き換えに、報復税を取り下げた。交渉成功である。

なぜグローバルミニマム課税を嫌っていたのか:同課税の目的は、多国籍企業による税率の低い国への利益移転や租税回避を防ぐことであり、基本的には税は企業の母国で徴収されるため、税収を増やしたい政府にとっては懸念はないはずである。

ではなぜ、米国は嫌がっているのか。これは、米国企業の海外子会社が低税率国で得た利益に対して、親会社所在国(米国)ではなく現地国や第三国が課税権を行使する仕組み(UTPR)による影響が大きいからである。つまり、米国企業に関していえば、利益を海外に盗まれるということ。特に、テックや製薬など海外収益比率の高い米国企業が被る追加課税は、米国の歳入基盤を直接脅かすと懸念されている。

米国に有利な結果:税制法案の下書きに載っているだけの『報復税』によって、米国はグローバルミニマム課税を退けることに成功した。これによって、米国企業は、利益を他国に盗まれることなく、米国内に還元することができる。株式市場にとっては疑うことなくポジティブである。

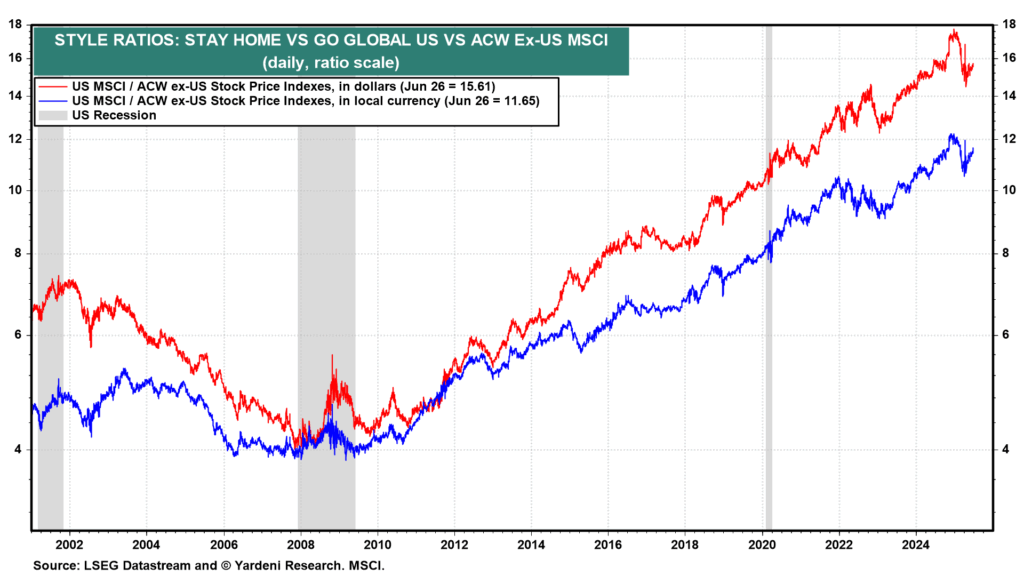

株式市場はトランプ政権の手腕をどう評価しているのか。米国除くMSCI指数との相対指数をみると、相互関税発表による暴落以降、米国へのエクスポージャーを高めるのが正解だった(今のところ)。トランプ政権は、米国一強の土台をさらに強固にするのだろうか。