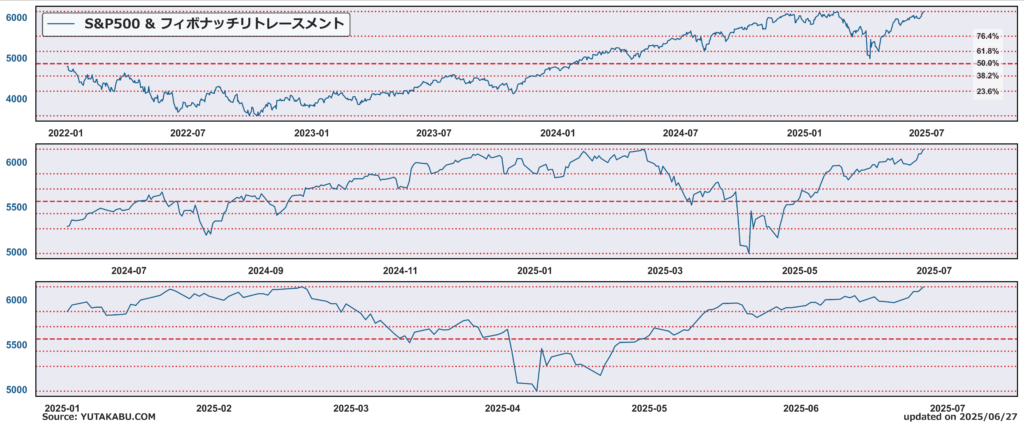

6月27日、米国26日の株式相場は続伸、S&P500は0.8%上昇し最高値まで0.1%を切った。

イランがホルムズ海峡を標的とせず、米国への報復を控えめに実施した日から今日まで、株価はノンストップで4連騰し最高値目前にまで迫っている。上昇の主要因は、地政学リスクの後退と利下げ期待である。(他にも、相互関税の延期期待や堅調な企業利益などがある)

地政学リスクの後退:米国23日に、イランが報復措置としてカタールの米軍基地を攻撃したものの、十分な事前警告があったことや、ホルムズ海峡を標的にしなかったことを好感し、株価は反発開始。翌日、イスラエルとイランが停戦合意したことで地政学リスクは、紛争開始前よりも(わずかに)改善し、株価は反発の勢いを増した。

その翌日には、NATO首脳会議が開かれ、ルッテ事務総長は、トランプ大統領を「パパ」に例えた。この会議では、防衛費支出をGDP比5%に引き上げる新たな目標で合意し、トランプ大統領はイランイスラエル紛争を契機に、NATOを率いるリーダーに返り咲いた。

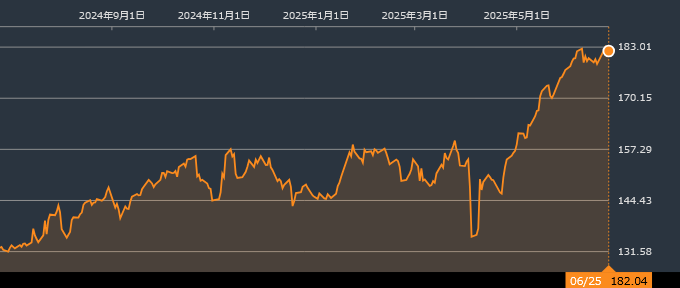

航空宇宙・防衛セクターETFは堅調である。

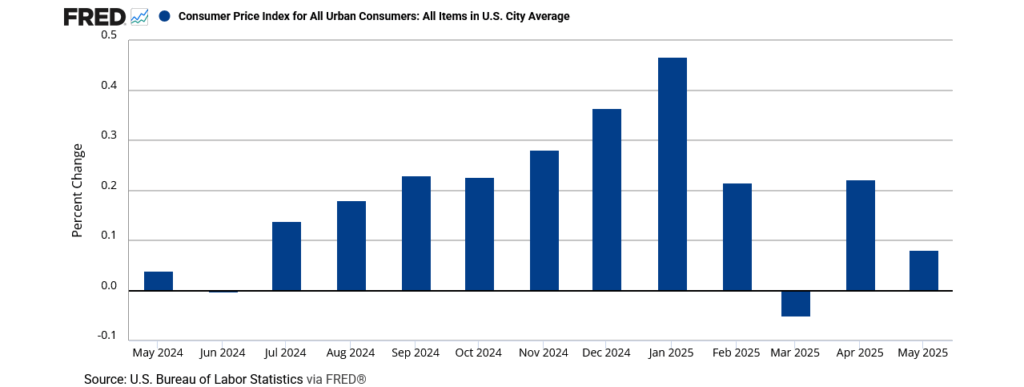

利下げ期待:事の始まりは、インフレ指標の発表。消費者物価指数CPIは5月までのデータが発表されているが、関税によるインフレ影響は確認されていない。消費者のインフレ期待も、製造業者の仕入れ価格もピークアウトしている。

関税によるインフレ影響は一時的かつ軽微であるとして、FRBのウォラー理事とボウマン副議長は7月での利下げと、おそらく今年3回の利下げを支持している。

極めつけはトランプ大統領である。WSJによれば、パウエルFRB議長の「様子見」姿勢に不満を抱き、9月か10月に後任のFRB議長を発表することを検討しているという。市場は確実にハト派であろう影の議長を意識して、利下げ期待を強める格好となっている。

最高値更新を目前にした今、投資家が楽観姿勢を保つ一方で、気にしておかなければならないことは何か。それは関税、税制法案、債務上限の3つである。