FRBは25日、重要な銀行資本規制の緩和計画を発表した。JPモルガンやバンクオブアメリカ、ゴールドマンサックスなど、米銀大手に適用されている「補完的レバレッジ比率(SLR)」の変更を行う。

具体的な内容:改定案では、SLRに基づく銀行持ち株会社の資本要件を、現行の5%から3.5-4.5%の範囲に引き下げる。銀行子会社については、6%から同じ範囲に引き下げられる。

SLRとは:SLRは銀行が保有するリスク資産のリスク度合いの大小にかかわらず、総資産に対して一定割合の中核的自己資本(ティア1)を備えるよう義務付ける「レバレッジ規制」である。2008年の金融危機を教訓に、バーゼルⅢで最低3%が国際合意となり、米国では2014年にさらに上乗せした強化版SLRを導入した。

SLRの何が問題視されたのか:リスク度合いにかかわらず資本を積まなければならないということが問題視された。銀行は、米国債等の低リスク資産を持つ際にも、相応の資本を積まなければならず、これは逆に国債市場での銀行仲介機能を制約する一因となっていた。パウエルFRB議長も懸念を表明しているように、銀行が安全資産として米国債を積極的に保有しにくくなると、市場の需給が脆弱化し、金利が上昇するリスクがある。

緩和に対する意見:FRBによれば、今回のSLRの緩和によって要求資本は、銀行持ち株会社レベルでは約1.4%(130億ドル)、銀行子会社レベルでは約27%(2100億ドル)削減される見込み。一部金融機関や有識者は「銀行の国債仲介機能強化には有効」と評価する一方で、「過度な資本削減はリスク蓄積につながる」と慎重論も根強い。

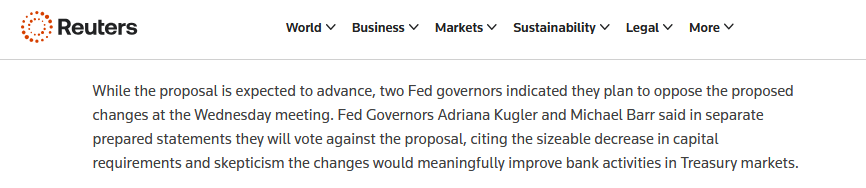

反対票を通じたFRBのバー理事とクーグラー理事は、「過度な資本緩和は大手銀行の耐久性低下につながる」と懸念を示している。バー理事は、「この提案は大手銀行の破綻リスクを大幅に高めることになるが、国債市場の回復力を強化するという目的が達成されるかは懐疑的だ」と述べた。

物足りない:今回のSLR緩和は、銀行規制緩和の大きな一歩だが、当初期待されていたよりは物足りない内容である。一部の銀行幹部、市場参加者は、FRBが国債や中央銀行預金といった低リスク資産を、レバレッジ比率の計算から除外することを期待していた。これは、コロナのパンデミック中に、1年間一時的に行われた措置である。しかし、同案は実現せず比率を下げる方式となり、期待していたほどの改善効果はないとの指摘もある。

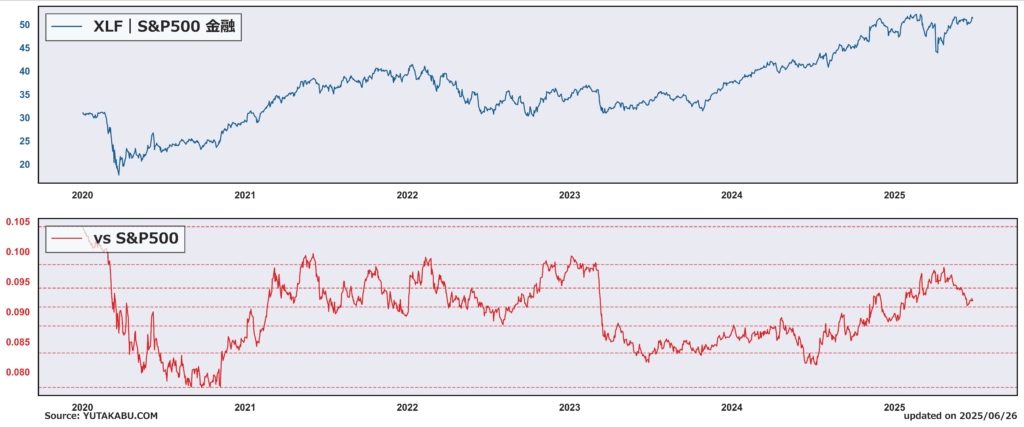

金融市場への影響:米国債への影響はある程度期待できる。レバレッジ要件の緩和によって、銀行が直ちに国債を買い増す可能性は低いが、有事の際はそうする余裕が増す。また、銀行株にとってもポジティブに働く。自己資本の縮小によってROEが改善する。ROEの改善や子会社の余剰資本の吸い上げにより、配当・自社株買い余力が増大する。

しかし、国債などの低リスク資産が、SLR計算対象から除外されなかったため、市場期待ほどポジティブな効果はもたらされないかもしれない。

今後の展開:改正案は60日間の意見募集(パブリックコメント)が行われる。銀行業界は60日間のパブリックコメント期間中に、低リスク資産の対象除外措置を求めて働きかける予定だろう。除外となれば、米国債、銀行株にとっても非常にポジティブである。金融セクターが再びアウトパフォームとなるかは、これに懸かっているかもしれない。