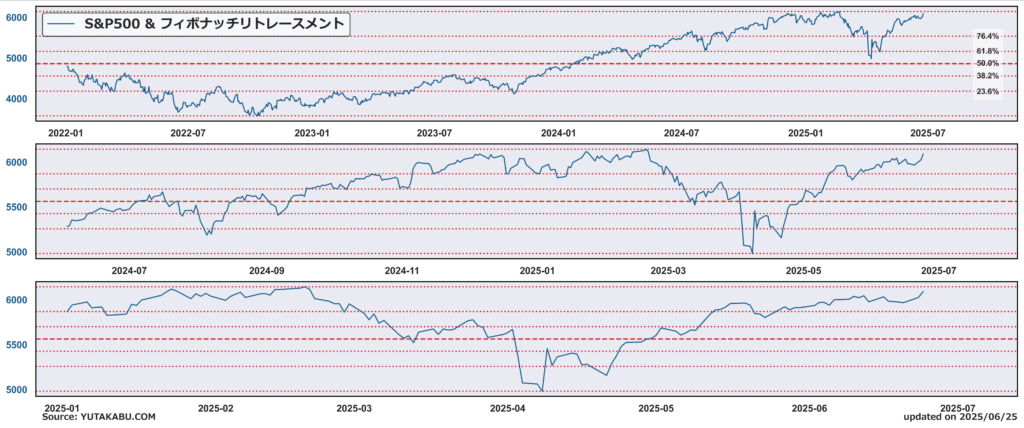

6月25日、米国24日の株式相場は勢い良く続伸、S&P500は1%強の上昇となった。最高値更新まで1%を切っている。この上昇の背景にあるのは、地政学リスクの解消、イスラエルとイランが停戦に合意したことである。

6月19日の相場解説にて、「楽観的な見方をすれば、地政学リスク後退と同時に高値更新?」と言及した。当時は「さすがに楽観的過ぎるシナリオか」と思っていたが、株式市場は思ったよりも楽観的だった。

本当に株式市場は楽観的なのか:楽観的ではあるが、脳死なわけでも無謀なわけでもない。今回のイランとイスラエル・米国が衝突した地政学リスクにおいては、ふたを開ければ、衝突前よりも状況は好転していると考えられる。全く進まなかった米国とイランの核合意は、イラン核施設への攻撃(恐らく破壊はされていない)によって別角度での進展を見せ、不安定だったイスラエルとイランは停戦合意と米国の威圧、つまり「いざとなったら手を出すことが分かった」ことによって動きづらくなった。

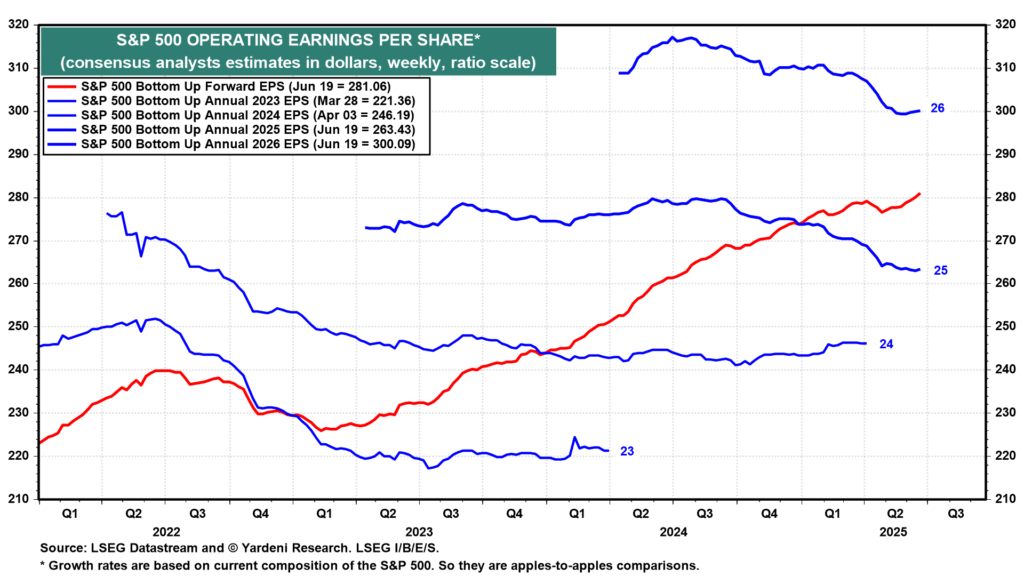

ファンダメンタルでみれば、近い将来のFRBによる利下げ再開や、減税政策による企業利益・米国経済(変わらず生産ではなく消費か)の底上げも期待できる。これは、不安定ながらも暴落時に米国株を買い下げていった理由でもある。2026年の業績コンセンサスは、関税政策により年初から下方修正されているものの、前年比で10%を優に上回る利益成長を予想している。

しかし、何度も言うが、楽観的であることに変わりはない。貿易協定に関しては、(ベッセント財務長官の名前を聞かなくなったことにも表れているように)何の進展も見せていない上に、減税政策に関しては、税制法案の審議で上院と下院でごたごたしている。下手したら債務上限問題の再燃すらあり得る。

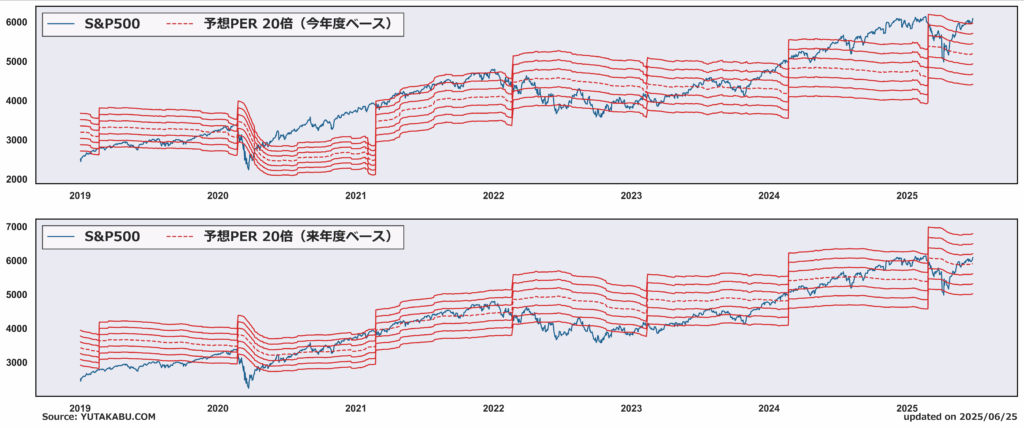

S&P500のPERは今期ベースで23倍を上回り、年央にしてすでに来期ベースでも21倍に近づいており、去年のゴルディロックス相場期待と同じ評価となっている。

投資家は、こういったリスクを把握したうえで、株価の上昇を享受していく必要がある。ただ、これらのリスクに関しても楽観視はできる。

貿易協定に関しては、NECのハセット委員長は「税制法案が議会を通過するまで貿易協定を公表しない可能性がある」と発言している。7月9日に解除が予定されている相互関税停止措置は、税制法案の採決遅延によって再び延長するかもしれない。

また、税制法案の遅れは毎度のことであり、最終的には債務上限引き上げを行うために、共和党議員の誰かが妥協することになるだけである。

PERは確かに高いが、高いPERを許容できる『ゴルディロックス相場(景気が過熱も失速もせず、緩やかな経済成長と長期金利の低位安定が続く程よい状態にある相場)』が期待できるかと言われれば、FRBが適切なタイミングで利下げを行えば、そうなる可能性は高いといえる。そんなFRBは、内部で亀裂が生じている。パウエルFRB議長の議会証言と内部の亀裂について、夕方の動画で解説します。

がんばれ米国株!