ブルームバーグによれば、トランプ大統領は数カ月にわたり利下げを求めてきた理由に新たな説明を加えようとしている。それは、政府債務コストを引き下げるため利下げが重要だ、というものである。膨れ上がった財政赤字の最大の要因の一つが国債の返済コストであり、これに対処するには利下げが必要だとトランプ氏は主張している。

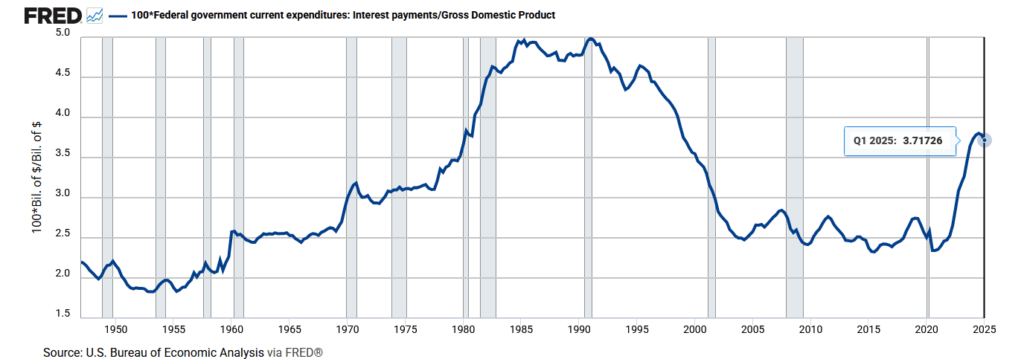

利払い費は、今や国防支出を大きく上回っており、下記のチャートが示すように、GDPに対する利払い費は4%近くまで上昇してきている。

では、トランプ大統領が促すようにFRBが利下げを行えば、市場金利は低下し、利払い費を抑制できるのだろうか。そう簡単には上手くいかない。JPモルガンが言及するように「マクロ経済の条件で正当化されない利下げを行えば、インフレ加速が後押しされ、最終的には名目金利の上昇を招く」ことになる。つまり「利下げをしても市場金利は逆行して上昇する可能性がある」ということである。

「不合理な利下げを行えば、市場金利は逆行して上昇する」メカニズムについて解説する。

中央銀行は短期金利(FRBの場合、FF金利と呼ばれるもの)の操作を通じて、信用コスト、為替レート、資産価格、総需要に影響を与える。利下げは総需要の刺激を通じて(期待)インフレ率を引き上げることになる。

名目長期金利(市場金利)は以下のように分解される。

名目金利 = 実質金利 + 期待インフレ率(+ リスクプレミアム)

※将来の実質成長率や金融政策の期待は『実質金利』に反映される。

インフレ率が目標以上にある、あるいは実質金利が既に中立金利を大きく下回っている中での利下げ(トランプ大統領の求める利下げ)は、「中央銀行はインフレ抑制より成長を優先し、目標インフレ率をオーバーシュートすることを容認している」と市場に思わせることになる。つまり、分解要素のひとつである期待インフレ率の上昇につながる。

期待インフレ率が上昇すれば、債券保有による実質購買力の毀損リスクが増大し、投資家は将来のインフレ補償(利回りの上乗せ)を要求する。

さらに、中央銀行の姿勢が「政治的圧力に屈した利下げ」や「政府の財政支出をファイナンスするための利下げ」であると受け取られた場合、市場はその独立性を疑い、信用リスクの低下を招く。信用リスクの低下は、リスクプレミアムの上昇として、名目金利に上乗せされる。

利下げによって実質金利は低下するかもしれないが、期待インフレ率とリスクプレミアムの上昇によって、ネットで名目金利の上昇につながる。これが「不合理な利下げを行えば、市場金利は逆行して上昇する」メカニズムである。

トランプ大統領の求める政府債務コストを減らすための利下げは、期待インフレ率とリスクプレミアムの上昇につながり、むしろ政府債務コストを増やすことになるかもしれない。

最後に、債券市場が利下げを否定した実例を紹介する。

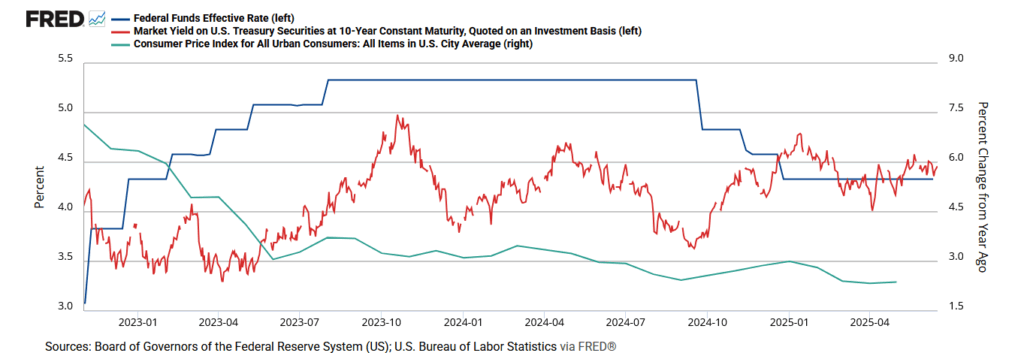

直近だと昨年末の利下げが、まさに債券市場が声を上げた実例である。景気も大して悪くない(中立金利に近い水準かもしれない)にも関わらず、インフレ率が目標の2%に到達する前に利下げを行ったことで、10年債利回りはFF金利に逆行し、利下げ期間で1%上昇した。