FOMCは17、18両日に開催した定例会合で、FF金利を据え置くことを決定した。今回のFOMCで最も重要なポイントは、インフレ見通しを引き上げたにも関わらず、今年の利下げ回数を2回に据え置いたことである。

なぜ重要なのか。それは、今年の利下げ回数2回というのは、ぎりぎり2回出来るかも(1回寄りの2回、0回の可能性も十分高い)というニュアンスが強く、市場の利下げ期待が今後後退する可能性が膨らんでいるからである。

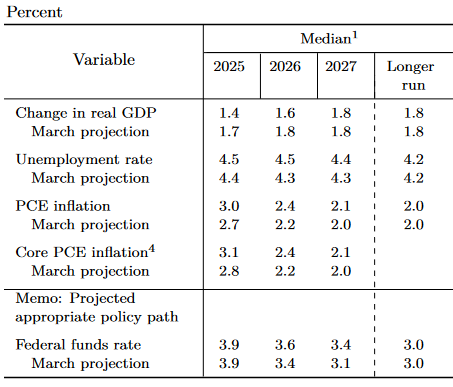

FRBは四半期(3,6,9,12月)に一度、SEP(Summary of Economic Projections:経済予測サマリー)を更新している。SEPは、FOMCメンバーによる今後3年間の主要マクロ経済変数(GDP成長率、失業率、インフレ率、コアインフレ率、FF金利)の予測値である。

今回のSEPでは、2年間の実質GDP成長率が引き下げられ、失業率が若干引き上げられ、3年間のインフレ率が引き上げられた。

ここで違和感に感じるのが、今年のインフレ率見通しが0.3%ずつ引き上げられているにもかかわらず、今年のFF金利は3.9%と3月から変更せず、いまだ2回の利下げを想定しているという点である。(しかも労働市場に関しては、失業率4.5%と非常に底堅くみている)

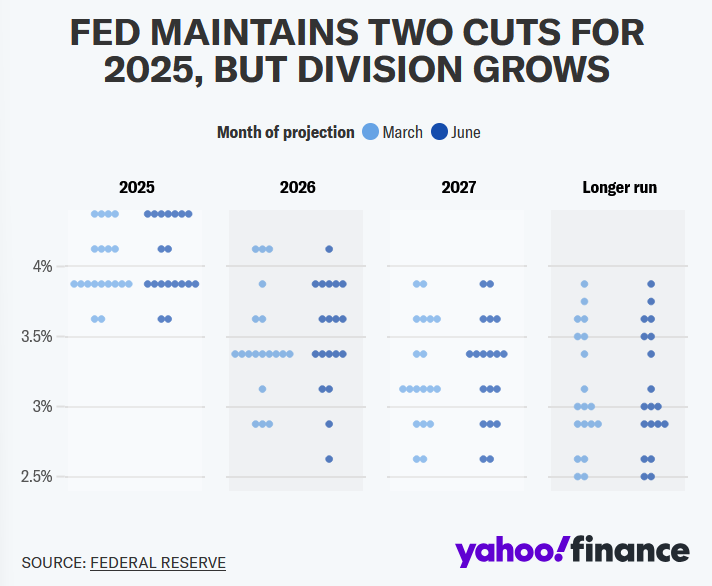

しかし、FOMCメンバーひとりひとりの金利予測を示すドットプロットをみれば、この違和感は解消される。

今年の目標FF金利に関して、中央値は変わらず3.9%(利下げ回数2回)となっているが、明らかに利下げ回数を下方修正しているメンバーが増加している。今年は利下げなしとみているメンバーは7人と、前回3月の4人から増加している。

これはインフレ見通しの引き上げによるものであり、不確実性から見通しを据え置いている主流派が2、3人タカ寄りになれば、今年の利下げはなくなる可能性もある。

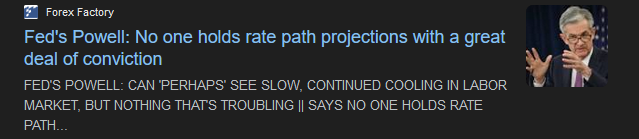

パウエル議長は、FOMC後の記者会見で、「FRB政策担当者の予測は不確実性に左右され、その不確実性は通常よりも高まっている。大きな確信を持って金利経路を予測している人はいない」と発言している。市場は今年2回の利下げを織り込んでいるが、大丈夫だろうか。

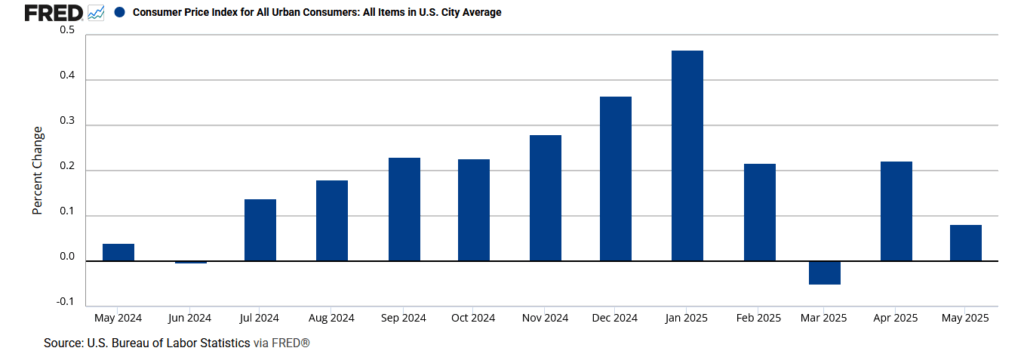

最後に楽観的な見方を提示する。FOMCメンバーが懸念するほど、関税影響は物価に現れないかもしれない。在庫積み増しによるタイムラグによって、まだ消費者まで届いてないだけかもしれないが、直近のCPIはインフレ抑制を示している。

関税によるインフレ悪化が杞憂に終われば、FRBは中立金利(SEPのロンガーラン3%)に向けて利下げに動き出す。

また、今年の利下げがなしとなったとしても、来年に持ち越されるだけともいえる。今年の株価パフォーマンスが低調に終わるとしても、来年は利下げと減税政策によって市場は活況を呈するかもしれない。長期投資家にとっては、一生懸命働いて積み立てる絶好のチャンスが長引くともいえる。