ブルームバーグによれば、RBCキャピタル・マーケッツは、原油相場の高騰を背景にインフレが急上昇すれば、S&P500は現行水準から20%下落する可能性があると指摘している。今回は、RBCの見方に寄り添って分析する。

(ブルームバーグ)ロリ・カルバシナ氏率いる同行のストラテジストは米国株について、このところの上昇を踏まえて脆弱な状態である上に、バリュエーションが割高にみえるとリポートで指摘。

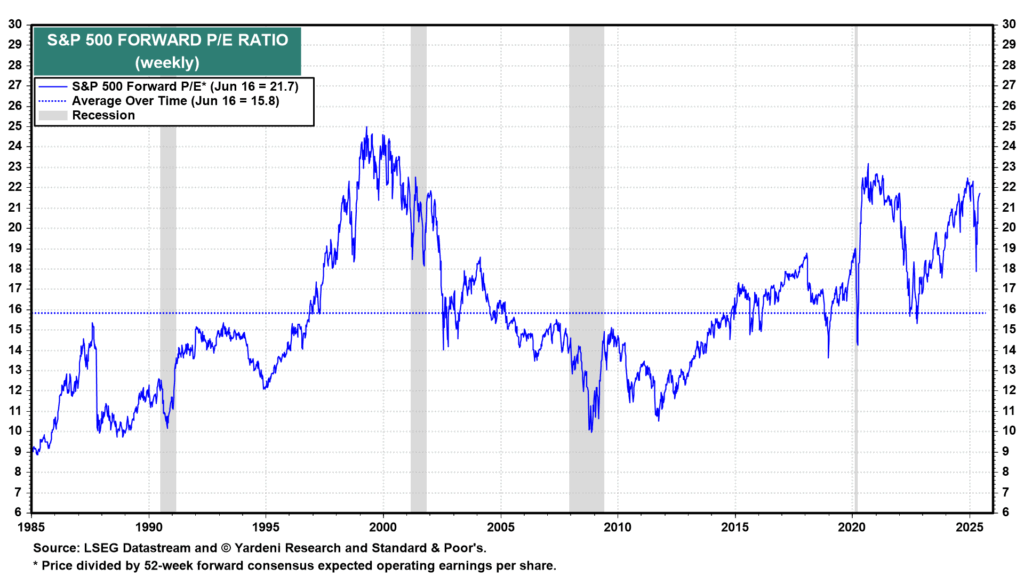

「バリュエーションが割高に見える」ということについて検証する。足元のS&P500の予想PERは22倍弱となっている。ヒストリカルで比較すると、疑う余地もなく高水準であることが分かる。

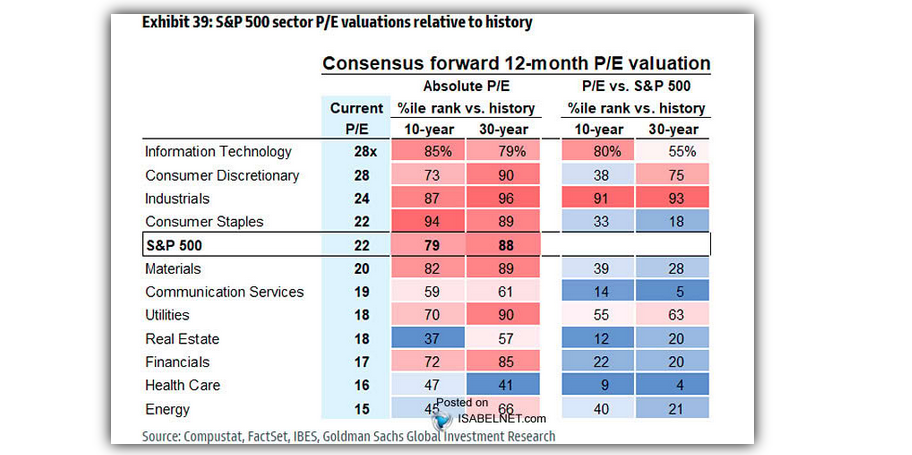

セクター別のPERを確認すると、ヒストリカルで比較して割安なのは、不動産セクターのみであり、次いで過去平均並みのエネルギーセクター、ヘルスケアセクターとなっている。S&P500を牽引してきた情報技術セクターはPER28倍と、指数対比での割高感は否めない。

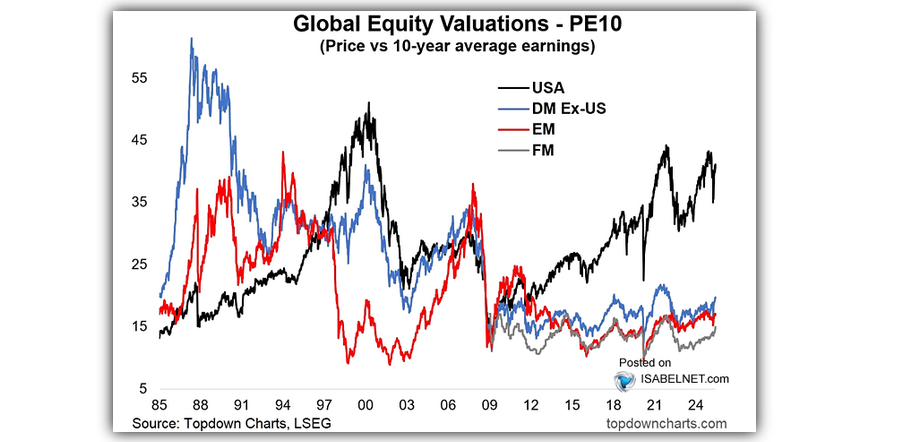

さらに、世界株と比較しても、米国株の割高感は目立つ。チャートは、米国、米国除く先進国、新興国、フロンティアマーケットのPER(10年間の平均利益ベース)をヒストリカルで比較したものである。2010年代から米国一強の時代が続いており、足元では米国の割高感が益々際立ってきている。

ましてや、トランプ政権による米国経済の先行き不透明感がぬぐえない状況下で、昨年後半の強気相場と同水準のバリュエーションであることは、RBCが言うように『脆弱』であると感じざるを得ない。

(ブルームバーグ)RBCは、インフレ率が4%に達し、企業の前年比での利益成長がゼロ、米国の利下げが2回にとどまり、米10年債利回りが現行水準近辺で推移するという条件の下で、年内に4800まで下落する可能性があると指摘した。現行水準から約20%の下げとなる。そこまで深刻でないシナリオでは、企業利益が7%拡大すると想定し、年末にかけて5200前後に下げると予想した。

ここで重要なのは、『インフレ率が4%』、『10年債利回りが現行水準』という前提である。まずは『インフレ率が4%』という条件について考える。

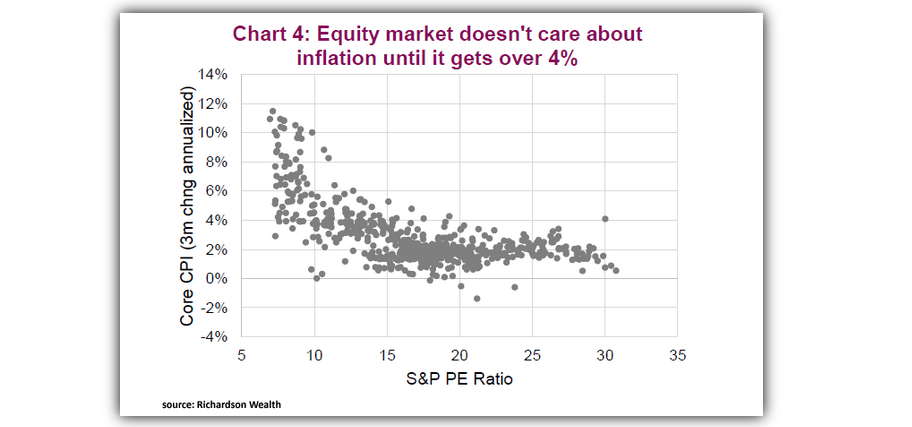

インフレ率とPERには特殊な相関関係が成り立っている。下記のチャートは、横軸にS&P500のPER、縦軸にコアCPIをプロットした散布図である。これをみると、CPIが4%以下では相関関係はみえないが、CPIが4%を超えると、逆相関の関係になっていることが分かる。

この関係を考慮すると、RBCのいう、インフレ率が4%で株価下落というのは、理にかなっている。足元のPER22倍から20%下落で、PER18倍弱、上記チャートを見る限りでは納得できる。

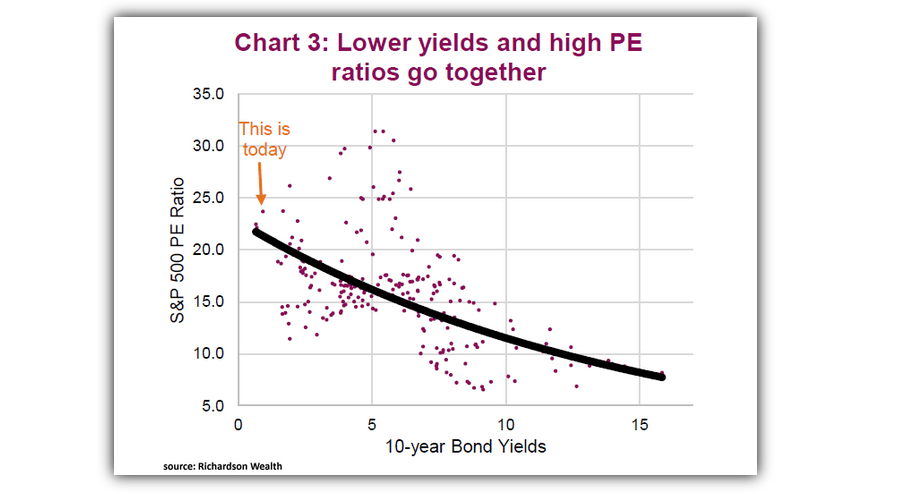

最後に、『10年債利回りが現行水準』という前提について考える。下記のチャートは、横軸に10年債利回り、縦軸にPERをプロットした散布図である。(2021年に作成されたものなため、This is todayは無視してください)

利回りが高くなるほどPERは縮小する傾向にあり、このチャートに従えば、足元の10年債利回りの水準(4.5%程度)だと、PERは17倍程度が妥当になる。

これらの関係をもとに、RBCキャピタル・マーケッツは米国株の下落リスクについて言及していると考えられる。