イスラエルによるイランの核施設と軍指導者への攻撃、イランによる報復攻撃、トランプ大統領の核合意なくして衝突は終わらないとの姿勢を受け、金価格は再び最高値を更新している。

なぜイスラエルとイランの衝突によって金価格は上昇したのか。単純に考えれば、金が「安全資産」(国家の信用に依存せず、紙幣のように価値が毀損しない実物資産)だからである。投資するうえでは、この理解で十分といえば十分ではあるが、せっかくの機会なため、もう少し深く考えてみる。

まず考慮すべきは、リスクプレミアムの観点である。リスクプレミアムとは、ある資産の期待収益率と、無リスク資産の利回りの差である。地政学リスクが高まる局面では、リスクプレミアムが上昇し、投資家が求める収益率は高くなる。しかし金には、伝統的な意味でのリスクプレミアムは存在しない。というのも、金は利子や配当などのキャッシュフローを生まないし、発行体の債務や収益に依存しないからである。これが金が「安全資産」と呼ばれる所以のひとつであり、地政学リスクの台頭時に選好される理由のひとつである。

そして、さらに重要なのが、実質金利と金価格の裁定的関係である。金の特徴として、①配当や利息がない ②信用リスクがない ③実物資産でありインフレに連動しやすい ことが挙げられる。したがって、投資家にとっての「金を保有することの機会費用」は他の資産(特に実質金利を生む債券)になる。実質金利が低下すると債券の保有インセンティブが減り、金の機会費用は低下し価格は上昇する。とりわけ、今回のイスラエルとイランの衝突のような、期待インフレ率が上昇するような地政学リスクの場合は、この関係は色濃く出る。

イスラエルとイランの衝突によって、金価格が上昇した理由は何となく理解できたとして、次に考えたいのが、最高値更新した金価格はオーバーバリュー(割高)なのか、ということである。金の難しさのひとつとして、適切な価値の評価方法が存在しないことが挙げられる。とはいっても、何の尺度も持たないわけにもいかないため、今回は、債券のバリュエーション手法を用いて、金の適正価格を考える。

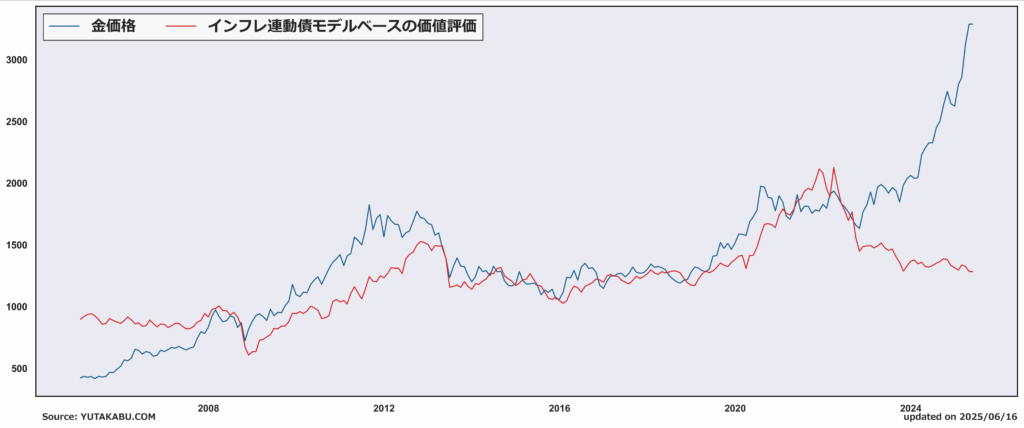

金を債券と捉えるならば、どのような債券となるか。これまでの話を踏まえると、①利子はないためゼロクーポン ②ボラティリティを考慮して期間は20年 ③インフレに連動する ④信用リスクはゼロ という債券になる。これを基にバリュエーションモデルを構築すると、金の適正価格は下記のチャートのようになる。

青線が金の先物価格で、赤線がインフレ連動債モデルベースの価値評価となっている。非常に興味深いチャートですね。ここ数年で一転、金価格はインフレ連動債モデルにそぐわない動きをしていることがわかる。

金の根源的価値は、このバリュエーションモデルによって測られるとした場合、足元の乖離は、より実需的な要因、もっと言えば需給的要因が絡んでいるといえる。欧州中央銀行(ECB)によれば、世界の外貨準備に占める金の割合はユーロを上回り世界第二位となった。明日、このことについて詳しく解説する。