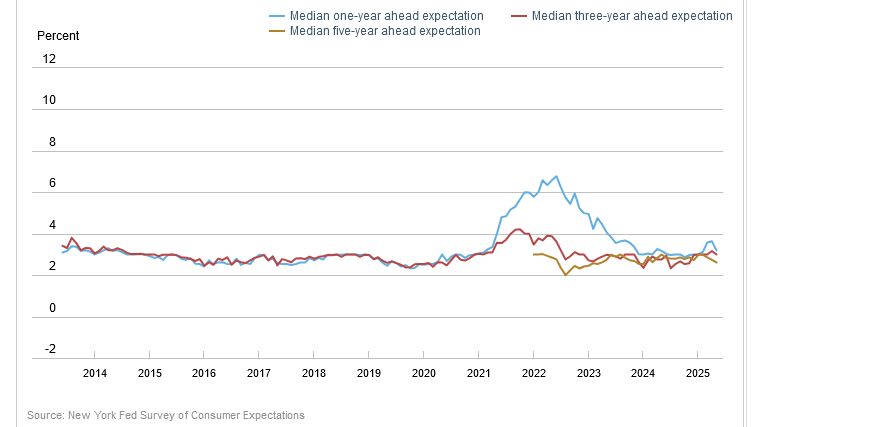

9日に発表されたニューヨーク連銀の5月の消費者調査によれば、1年先のインフレ期待は、3.2%(前月3.6%)、3年先のインフレ期待は3.0%(前月3.2%)、5年先は2.6%(前月2.7%)に低下した。これはまごうことなきポジティブなデータである。なぜポジティブなのか。それは、FRBによる利下げ再開に向けて一歩前進したからである。

FRBは使命として義務付けられている『デュアルマンデート』のうちのひとつ『インフレの安定化』を実現するために、インフレ期待のデータを重視している。ニューヨーク連銀のウィリアムズ総裁は「消費者のインフレに対する認識の変化に注意を払うべき」「インフレ期待が有害になるような形で変化する可能性があることを強く認識しなければならない」と指摘している。また、5月のFOMC議事要旨においても、「今後のインフレ動向を占ううえで期待インフレ率を重視する」と明記されている。さらに、5月のFOMC後のパウエル議長の記者会見においても、「持続的なインフレの回避は、関税の規模やタイミング、インフレ期待に左右される。インフレ期待の抑制を目指している」との発言があった。それだけ、インフレ期待というソフトデータを気にかけているということである。

しかし、インフレ期待はあくまで期待、センチメントであり、実体経済に影響を与えるようなものではなさそうである。では、なぜインフレ期待を重視しているのか。それは「期待がインフレを生む」という自己実現的なメカニズムが存在するからである。消費者は、インフレを予想すれば、モノを買うタイミングを早めるため、消費が総じて活発化する。また、人々が物価の上昇を想定することで、企業も商品やサービスの値段を上げやすくなる。また、労働者も「今後物価が上がるなら賃金も上げてほしい」と要求しやすくなり、賃金インフレ圧力も高まる。このように、インフレ期待の上昇は、インフレ・マインドを定着させ、自己実現的にインフレ率の上昇を招く。

以上の理由から、FRBにとってインフレ期待の抑制は重要な課題なのである。次の疑問は、インフレ期待が鈍化し始めたため、近いうちに利下げが始まるのかという疑問である。これは時期尚早である。第一に、インフレ期待は満足のいく水準に達していない。先のニューヨーク連銀のデータでいえば、1年先と3年先のインフレ期待が、3%を切って安定する必要がある。

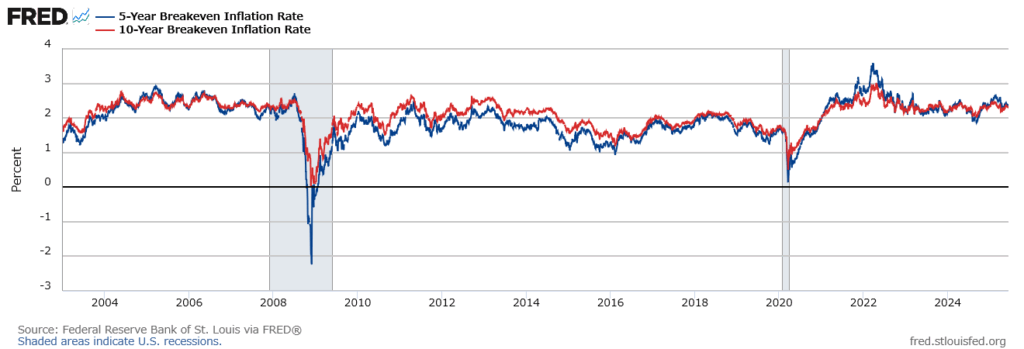

またFRBは、金融市場からのインフレ期待として、ブレークイーブンインフレ率も注視している。インフレ期待を2%にアンカーさせるというのは、おそらくこのブレークイーブンインフレ率のことを指していると考えられる。

足元のブレークイーブンインフレ率は、5年債と10年債それぞれ2.3%程度である。これが2%に到達すれば、FRBは満足する。(必ずしも2%に到達しなければならないというわけではない)

第二に、トランプ政策の不透明感が挙げられる。利下げした矢先に米中交渉が崩れ、やっぱり50%の関税かける!などという状況になれば、善意が仇となる。さすがにFRBはTACOトレードはしない。トランプ関税の決着がつくまでは、FRBとしては利下げに踏み込みづらい。(労働市場が急速に悪化しない限り)

結論としては、FRBがすぐに利下げに動き出すことは期待しづらいが、間違いなく前進している。このままインフレ期待が沈静化し、関税政策も結末を迎えれば、FRBによる連続利下げの期待は高まるかもしれない。