ブルームバーグによれば、米財務省は12日に220億ドル規模の30年国債入札を実施する。この入札は、単なる定例的な国債発行の一環ではなく、米国経済と金融市場の健全性を評価する重要な節目となっている。

まず背景を整理すると、米国をはじめ世界的に長期金利(長期国債の利回り)がここ数週間上昇傾向にある。この利回り上昇の主因は、米国政府が抱える債務の増加と財政赤字拡大に対する市場参加者の懸念である。政府の財政状態が悪化すると、投資家は国債への投資に慎重になる。そのため、市場はリスクを補償するために、より高いプレミアム(追加の利回り)を求める。こうした動きが世界の債券市場に広がり、金利が押し上げられている。

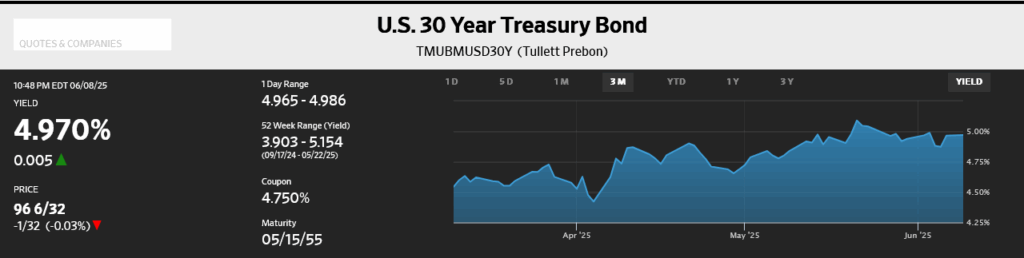

★米30年債利回りは、一時5%を超える水準にまで達している。

こうした中で実施される30年債入札は、投資家が本当にアメリカの将来に賭ける姿勢を維持しているのかを試す「試金石」となる。入札が好調であれば、「まだアメリカは信用されている」と市場は安心する。しかし、入札が不調であれば、「ついに長期債にすら投資家が背を向け始めた」という深刻なサインとして受け止められかねない。

特に今回の米国30年債の入札が注目される理由は2つある。第1は、米国の財政政策と債務状況に対する投資家の信認が揺らいでいること。第2は、米国の長期金利動向が世界経済全体の金融環境を左右する影響力を持つからである。

米国政府は近年、債務の膨張を続けてきた。2020年以降、新型コロナ対応のため大規模な経済対策を行い、巨額の財政支出を実施した。この影響で米国の連邦政府債務は史上最大規模に膨れ上がり、財政赤字も記録的な水準となった。しかし、足元の状況を見ると、さらに懸念材料が増えている。ドナルド・トランプ大統領が推進し、下院を通過した大型減税・歳出拡大法案は、今後10年間で財政赤字を2兆4200億ドル増加させると試算されている。財政健全性がさらに悪化する見通しが鮮明となり、投資家の警戒感は急速に高まった。

市場参加者の立場から見ると、米国債の投資意欲が落ち込んでいることは、非常に重要な変化である。米国債は伝統的に世界中の投資家にとって安全資産とされてきた。しかし、財政悪化が継続すると、投資家は米国債に対してもリスクを感じざるを得ない。投資家が米国債を敬遠し始めると、国債価格が下落し、金利がさらに上昇する悪循環が生じる。結果的に政府の資金調達コストが増加し、財政状況の悪化に拍車をかけることになる。

今回の入札結果を評価するための2つの重要な指標がある。それが「テール(Tail)」と「応札倍率(Bid-to-Cover Ratio)」である。

「テール」とは、入札の最終的な発行利回りが、事前の市場想定(発行前に形成されたセカンダリーマーケットの利回り)とどれだけ乖離したかを示す指標である。一般的に、テールが大きいということは、「想定以上の高い利回り(=低い価格)でしか買い手がつかなかった」ことを意味し、投資家の需要が弱かったと判断される。

一方、「応札倍率」は、入札された金額に対して、どれだけの金額の買い注文が入ったかを示す倍率である。たとえば、220億ドルの発行に対して660億ドルの応札があれば、応札倍率は3.00倍になる。通常、2倍以上あれば「まずまず」、2.5倍以上なら「堅調」、1.8倍を下回ると「低調」と見なされる。

今回の入札でテールが大きく、応札倍率が低い(ひどい)結果となれば、市場の信認が明確に失われていることを示す。このような結果になった場合、次のような深刻な影響が予想される。

まず第一に、米国政府の資金調達コストが跳ね上がる。これは将来的な利払い費用の大幅な増加を意味し、財政赤字のさらなる拡大要因となる。次に、米国債利回りが急上昇すると、住宅ローンや企業向け融資の金利も連動して上昇し、経済活動全般にブレーキがかかるリスクがある。

また、米国債市場は世界金融システムの中核的存在であるため、この市場が不調に陥ると世界中の投資家がリスク回避に走り、株式市場や新興国債券市場など他の資産クラスにも深刻な影響が及ぶ恐れがある。資金の流れが不安定になれば、世界経済全体の景気減速や金融市場の混乱につながるシナリオも現実味を帯びる。

さらに、米ドルへの影響も考える必要がある。米国債への需要が減退し、財政の持続性に疑念が生じれば、ドルの信認も揺らぐ。ドルが弱含めば、輸入コストが上昇し、国内のインフレを加速させる一方、資本流入が減少し、さらなる金利上昇圧力を生じさせる可能性も高まる。

米国経済における悪循環が形成される可能性を否定できず、今回の入札の結果次第では、市場の懸念が顕在化するきっかけになる可能性もある。

結論として、今回の米国30年国債の入札は、市場参加者の信認を示す極めて重要な機会となっている。もし今回の入札が極めて不調であれば、米国経済のみならず、世界経済や金融市場の不安定化を招く転換点となるかもしれない。その結果を踏まえ、市場参加者や政策担当者は次の対応策を真剣に検討せざるを得なくなるだろう。このように、ただの定期的な債務発行を超え、今回の入札結果は今後の米国および世界経済の見通しに重大な影響を与える可能性があるため、市場関係者の関心が異常に高まっているのである。

以前の動画でも説明したニューヨーク連銀による買い支えなどもあり、ひどいことにはならないだろうとは思うが、結果次第では債券市場のクラッシュにつながるイベントである。特に、債務問題が取り沙汰されている今は。